为什么大家的利息不一样?银行的16种利息,16种坑!

作为客人,我们在准备办理住房贷款的时候首要关注的是银行的利息。澳洲银行针对客人的不同需求设定了16种利息,而低利息的产品往往是客户最直接青睐的。那今天我们就来讲一讲为什么贷款经纪人在给客人推荐银行贷款产品的时候,不一定推荐最低利息的产品。

首先我们来了解一下什么是银行利润?银行利润是银行各项收入减去各项支出和税金后的余额。而银行的主要盈利方式就是贷款利息收入与存款利息支出的差额,就是我们知道的利差收入。四大行在过去30年的Rate Margin是3%。简单的说如果银行支付的存款年利率为2%,那么它贷款收取利息的利率一般会在5%左右。基于这一准则,银行不会持续或者全面推行低利息产品来降低它的Margin。

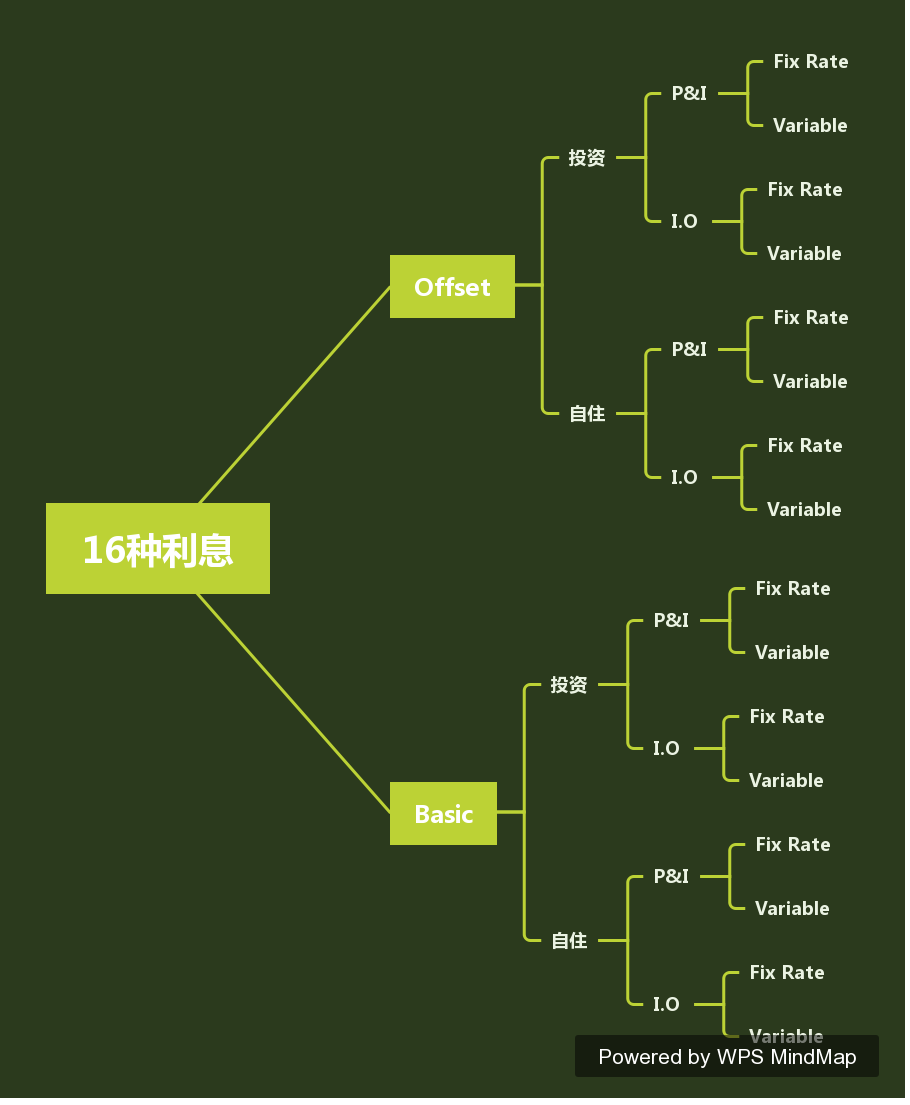

接下来我们来讲一讲银行哪里来的16种利息。首先贷款产品会区分Basic or Offset。含对冲账户产品就是我们知道的银行推出的套餐产品。对冲账户这个概念之前大家应该在Ausun课堂上有所了解,客人将自己的存款,工资,及租金收入等存入对冲账户,用于抵消贷款利息。含对冲账户的贷款产品会比基本贷款产品的利率高出0.2%,这也是银行使出的“此消彼长”手段之一。

其次,不管是基本产品还是含对冲账户产品,针对自住和投资这两种用途也设置了不同的利息。国家为了推动房地产市场发展,鼓励购买自住房,降低自住房的贷款利率,从宏观方面进行调控。

再者,本加息还款与只还息还款的区分。本加息还款方式下,银行每月可以收回部分本金,降低了银行贷款的风险,其次,收回的本金银行可以进行二次放贷,从这个意义上看就能清晰地了解为什么本加息还款利率相对较低。对于收入较高,每月有足够的钱来支付贷款本金和利息的客人,本加息还款会是很好的选择。在利率不变,每月偿还贷款金额不变的情况下,实际支付的利息会随着本金的偿还而每月减少,从而达到节省贷款成本的目的。

最后,每个银行又区分固定利率(Fixed rate)和浮动利率(Variable rate)。固定利率下,在合同约定的期限内,银行不会随着市场利率的变动来调整客人的贷款利率,在未来利率上涨的情况下,固定利率产品是很好的选择,同样,银行同一时间推出的固定利率也会比浮动利率的利率来的高,诱导消费者选择固定利率规避风险。

近期中国银行推出了3.5%低利息产品,很多客人趋之若鹜。这个产品就是我们上面讲到的16中利息中的基本产品+自住房+本加息还款+浮动利率的组合。银行往往会通过这种组合低利息的优势点先将客户引进来,之后再加息已达到银行自己盈利的目的。客户在选择产品的时候要充分考虑自身收入状况,资金实力,选择最适合自己的产品以充分调动现金流,节约贷款成本。

- Posted by AUSUN Finance

- On February 22, 2019

- 0 Comment