贷款政策放松的预兆 – 绝对的大事件!

随着大选的尘埃落定,6月澳洲央行刚刚降息25个基准点,上周清空率的回升,大家都在讨论的话题就是是不是银行要放松贷款政策?

在回答这个问题之前,我们首先来说一下贷款的重要三要素:

- 收入

- 支出

- 基准利率

对于收入和支出大家很好理解,收入越高,支出越少,大家的贷款能力就越高,那么基准利率如何来理解呢?

每个银行都有自己的标准浮动利率,四大银行目前的自住房本息还款的标准浮动利率差不多是5.xx%。这个标准浮动利率是直接和央行的现金利率挂钩,正常的话会在央行的利率之上加上3-4%来作为银行的标准浮动利率,这个3-4%主要涵盖了借贷的成本和盈利在其中。

比如Westpac的自住房本息还款的标准浮动利率是5.66%,央行降息了25个基准点(0.25%),Westpac跟进降低20个基准点(0.20%),那么Westpac新的标准浮动利率就是5.46%。

那么,我们使用这个利率来计算大家的贷款能力吗?

其实并不是!

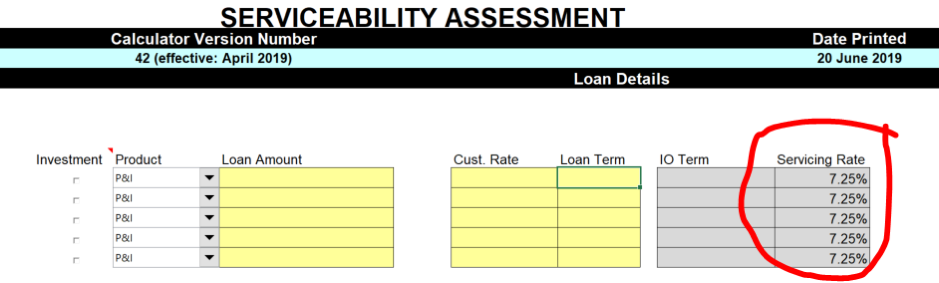

我们所用的叫做基准利率(assessment rate)。那么基准利率和标准浮动利率之间的关系是什么呢?

当我们来计算贷款能力的时候,大部分的银行会在标准浮动利率的基础上额外加上2-3%(其中包含了银行的利润,同时也让银行确保如果申请人个人情况发生变化,也有足够的钱来还贷款)来作为我们的基准利率,现在大部分银行所用的基准利率是7.25%,这个才是目前我们在计算大家贷款能力时候的利率。

2014年,ARPA(银行监管机构)需要所有的银行来实行最低7%的基准利率。这个就是意味着,正常的贷款大家是按照至少7%的利率在衡量您是否有还款能力。

以上就是我们的背景,那么现在贷款放松是指什么呢?

由于央行的利率降低到1.25%,达到历史新低,所以大家都在讨论,既然基准利率其实也是和央行的现金利率挂钩,来一个简单的数学:

大家掐指一算,这样看来我们现在的基准利率也太高了,也需要调整,所以故事就这样开始了,央行也表示,会调整基准利率,下降50个基准点,从7.25%下调到6.75%,这个对大家意味着什么?

例子:如果说目前的家庭收入15万,没有孩子,没有信用卡,没有其他任何贷款,购买首套自住房:

在目前的情况下面,大家什么都不用做,贷款能力就有6.67%的涨幅。

而且

而且

而且

这个基准利率是6.5%!!!

什么概念?

用上面的例子来计算

例子:如果说目前的家庭收入15万,没有孩子,没有信用卡,没有其他任何贷款,购买首套自住房:

在目前的情况下面,大家什么都不用做,贷款能力就有10%的涨幅。

所以,目前情况来看,如果各个银行都降低自己的基准利率,那么我们的贷款紧缩会得到舒缓,大家可以用相同的收入和支出来借贷到更多的资金,对大家投资房产会是一个良好的信号。

昨天,西太平洋银行证实,它已经更新了对于一些新业主自住房客户在“过渡时期”的本息住房贷款申请的审批方法。基准利率采用6.5%而非7.25%,下降0.75个基点。

对于那些在使用基准利率7.25%,而未能通过银行贷款能力测试的借贷者,这些新的政策调整将使Westpac的信贷人员有权利运用自己的判断力来评估借款人的贷款申请。

西太平洋银行发言人说:“对于申请自住房本息同还贷款的客户,如果刚好超出我们当前的贷款能力测试,贷款申请仍然可以上交给银行信贷人员,信贷员可以根据具体情况,判断是否可以忽略测试中小的缺口。”

我们会紧跟各家银行的最新动向,如果大家最近要买房,马上来找我们聊一下确定你们的贷款额度。确保你们可以顺利拿下你们理想的房产。

版权所有。未经AUSUN Finance书面许可,不得翻印、复制或以任何方式再次使用本文任何内容。我们保留随时更改、移除以上内容的权利。

本文内容不构成金融意见, 并非专业的法律建议,不应完全依赖文中内容。本文仅用于概述总结关注事项,并未做到详尽无遗。依据本文任何内容采取行动前,敬请自行征询金融业人士或其他专业人士意见。

- Posted by AUSUN Finance

- On June 21, 2019

- 0 Comment