5%首付政策来了, 您准备好了吗?

让所有首次购房者翘首以盼的5%首付政策终于在这周出炉了新的细节, 今天我们就来谈谈这个新政策的来龙去脉和具体实施方法。

什么是首套房贷款首付政策 (First Home Loan Deposit Scheme)?

首套房贷款首付政策(5%首付政策)第一次出现是在今年5月的大选中, 由联合党参选人Scott Morrison提出。这一政策的提出对他的成功当选争取了不少的选票。 5%首付政策在刚提出之际的具体措施如下:

- 如果你有房屋价值5%的首付, 政府将为剩下的15%的首付提供担保。

- 你需要借贷房屋价值的95%, 不过可以避免为银行支付房屋贷款保险。

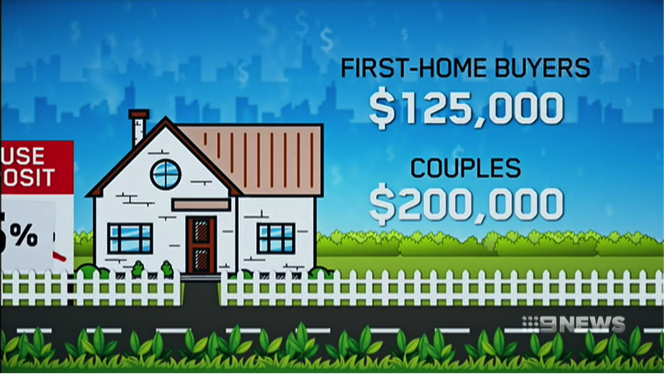

- 符合要求的首次购房者的年收入个人不能超过12万5千澳币, 家庭不能超过20万澳币。

- 担保数额限制在每年1万个。

- 不同地区满足要求的房屋价值会有所不同。

- 新政策会在2020年1月1日开始实施。

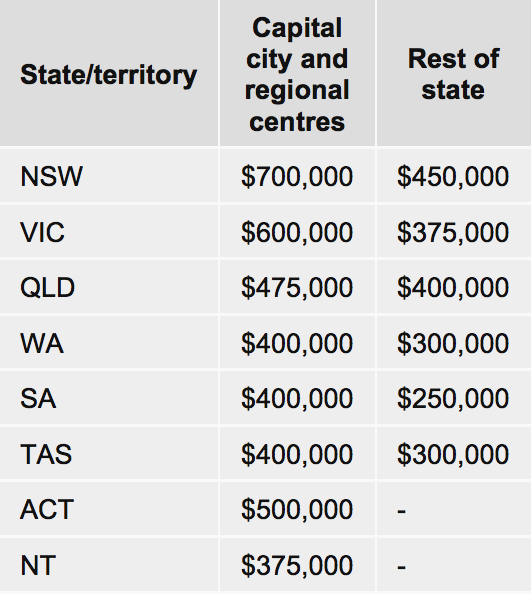

根据澳洲政府以往的惯例, 新政从提出到执行肯定是会在政府内部扯皮一段时间, 有时可能就无疾而终了。 5%首付政策却异常迅速, 在11月4日政府通过新的法律确定执行此项新政, 并在这周又给出了新的细节。下表显示了澳洲所有州对于房屋价值的要求。

此政策将会由国家住房贷款和投资公司(National Housing Finance and Investment Corporation)和政府挑选的金融机构一起执行。 根据政府最新的消息, 4大银行中会挑选出两家来为此政策提供贷款服务, 而且大银行提供的贷款不能超过所有贷款的50%, 剩下的50%会交由中小银行和金融机构。

新政申请者除了要满足政策的具体要求外比如5%首付, 收入要求等, 还要满足银行贷款审批的要求, 也就是要有能力支撑95%的贷款数额。 如果贷款者转贷到新的贷款产品或者银行的话, 担保就结束了。

新政的利与弊

无疑新政会帮助首次购房者更轻松的买到首套房产。 第一节省了准备首付的数额和时间。 在没有新政的情况下, 一般购买一套60万的房产, 买家需要支付20%的首付也就是12万, 对于很多首次购房者来说存下12万需要数年的时间。 如果满足新政要求的话就只需要提供5%的首付也就是3万。 第二避免支付银行的贷款保险(LMI)。 5%首付贷款其实一直都是存在的, 各大银行都有这项贷款服务。 但是要贷到房屋价值的95%就必须支付一笔保障银行利益的保险费用。 比如购买40万的房产只付5%的首付, 买家需要支付1万3千左右的保金。 在新政策下, 同样是借贷95%, 但是可以不用支付保金。 另外其他首次购房的优惠比如首次购房补贴, 印花税的减免等, 可以同时和5%首付政策一起适用。

这么利国利民的政策会存在什么样的风险呢?

在相同的贷款期限内,5%首付的贷款会比20%首付的贷款支付更多的利息。

新政提供的担保数额1万个远远不能满足市场的要求。 在2018年有超过10万的首次购房者申请过购房贷款。仅在2019年3月就有8千的首次购房贷款申请。

贷款者会有陷入负资产的风险尤其是在房价下跌时, 同时短期内可能无法转贷。

一些经济学家预测新政可能会进一步的提高对于房产的需求, 这样让那些不满足新政要求的首套房买家更难进入市场。

即将到来……

5%首付新政的实施只剩下两个月的时间了, 接下来政府会不断更新更多的细节。 比如具体参与该政策的银行有哪些, 贷款的利率和期限等信息。 请继续关注我们的公众号文章, 我们会持续为您更新最新的信息。

今天的澳盛金融小课堂就说到这,我们下期见!

版权所有。未经AUSUN Finance书面许可,不得翻印、复制或以任何方式再次使用本文任何内容。我们保留随时更改、移除以上内容的权利。

本文内容不构成金融意见, 并非专业的法律建议,不应完全依赖文中内容。本文仅用于概述总结关注事项,并未做到详尽无遗。依据本文任何内容采取行动前,敬请自行征询金融业人士或其他专业人士意见。

- Posted by AUSUN Finance

- On November 1, 2019

- 0 Comment