一个60万的投资房如何省税?

在回答这个问题之前,我们先说一下负扣税 – Negative Gearing。在我们买投资房的时候有一个经常会涉及到的话题就是负扣税。 负扣税是什么,负扣税的具体算法是怎么样,有什么优缺点,我们将做一个全面分析。

什么是负扣税(Negative Gearing)

你通过贷款来购买投资房,如果房屋比较旧可能会装修之后出租,然后同时还有各种房屋维护费用。在每个财政年底,你可能会发现你的投资房产生的租金收入会小于房屋维护费用,那么这个投资物业会有负扣税。

当一个投资物业有负扣税的时候,从账面上来说并不好看,因为你的收入要小于支出,但你可以通过用这个损失抵消其他方面的收入。最终会使你的税前收入减少,从而在财政年度支付更少的个人所得税。除了可以合理的避税,投资者也可以通过物业的增值来实现长期的获利。

负扣税的税务处理

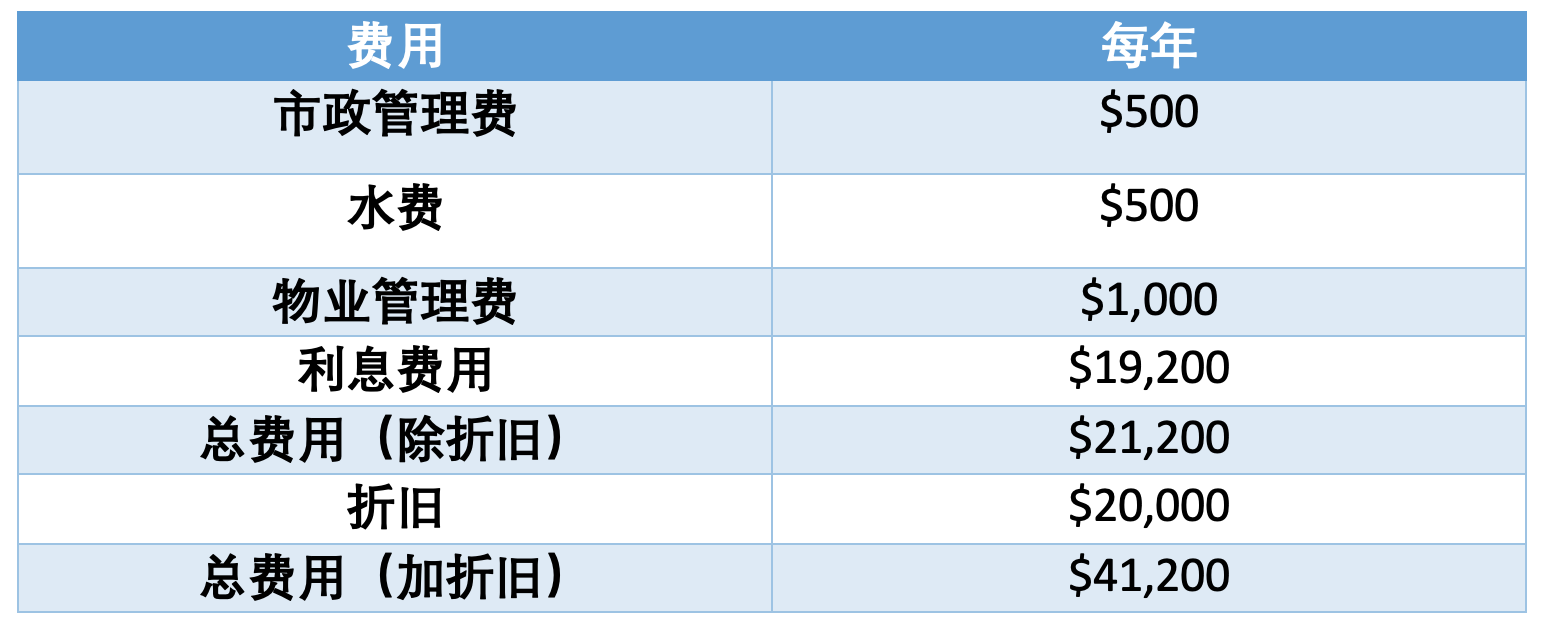

很多房地产投资者主要是依靠房产增值来实现收益,但投资者依然不会希望租金收入小于投资房的维护支出,从而出现亏损;不过从现金流的角度来看,投资者并没有亏损,甚至还在赚钱,这要从投资房的两种费用说起。

两种与投资房相关的费用:

- 现金类支出,主要包括:贷款利息费用,银行账户费用,房屋维修和管理费,以及保险费等。

- 非现金类支出,指的是折旧费用。

如果现金类支出和非现金类支出的总和超过了租金收入,那么就会出现净租金损失,这个损失能够用来抵扣你的应税收入,例如你的工资。

下面我们用具体的例子来说明,利用“负扣税”带来的税收优惠。

假设A购买了一个价值$60万的投资房,贷款$48万(LVR=80%),年利率4%。

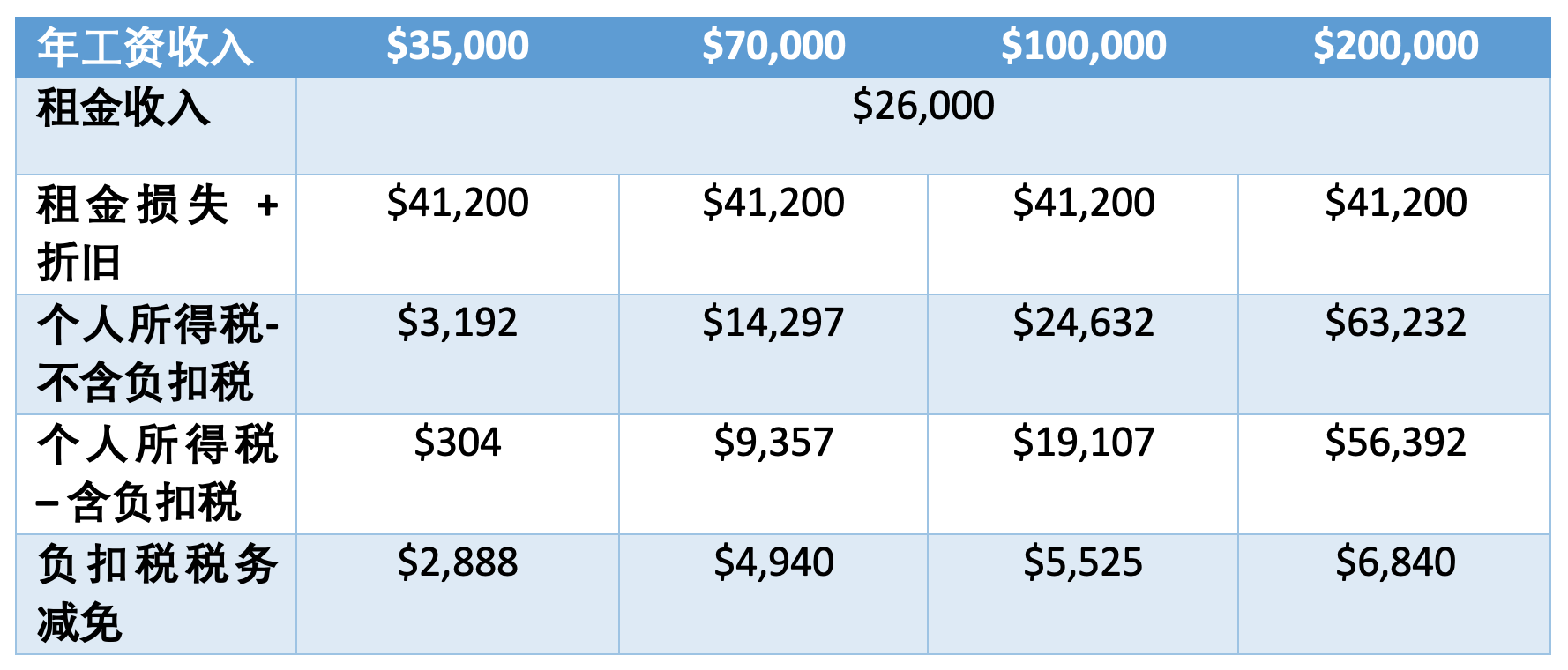

个人所得税:

从上面表格中不难发现,对高收入人群来说负扣税可以带来更多税务优惠。年收入从低到高:$35,000, $70,000, $100,000, $200,000的投资者,使用负扣税后的退税额依次为:$2,888, $4,940, $5,525, $6,840。因此对于医生、律师或IT 等高收入人群来说,通过持有几套投资房不仅可以享受房产增值带来的收益,还可以合理避税,减少税费支出。

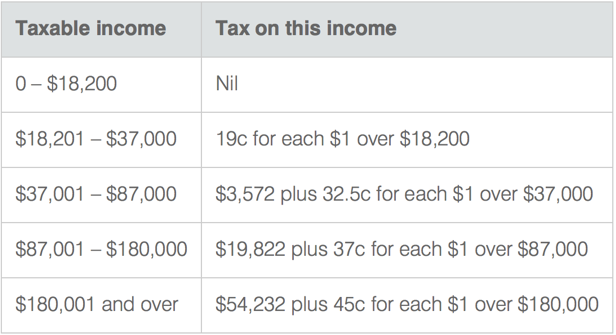

下面是澳洲税务公民的个人所得税表:

负扣税的优势

- 减少个人所得税

投资者可以把投资上的部分损失变为收益,通过用这部分损失来抵扣税前收入来减少个人所得税。

- 长期收益

负扣税不仅可以在短期内增加投资者的财务能力,也可通过投资物业的增值,实现长期收益。

- 合理的理财策略

负扣税对于一部分人群来说可以起到合理避税的作用,以此来实现合理的理财策略。

使用“负扣税”的风险

就像所有的投资一样,负扣税也具有风险。通过借钱来购买投资房本来就是有风险的,在使用负扣税投资前,你应该仔细的考虑它都包含了哪些内容。尽管负扣税可以使你享受通过借贷带来的收益,但也应考虑到,在不景气的市场环境下(房租下降,利率上升,房屋维护费用上升等),有可能会面临较大损失。在采用负扣税策略前,要考虑到以下风险:

- 如果你出现资金短缺怎么办?

- 如果你找不到租客,房屋长期空置?

- 如果房价上涨无法达到你的预期?

- 如果你无法支付房贷?

- 如果税法改变,不再支持负扣税?

你可以采取一些措施来减少与负扣税有关的风险,减少投资风险的最好的方法是在购买物业前做好充分的研究,了解房产市场趋势,确保你的收入可以足够支付你的贷款利息和其他费用,即使在不景气的环境也可以找到合适的保障来减少损失。所以我们在做贷款的同时,考虑的不仅仅是一个贷款,而是全面的规划。

版权所有。未经AUSUN Finance书面许可,不得翻印、复制或以任何方式再次使用本文任何内容。我们保留随时更改、移除以上内容的权利。

本文内容不构成金融意见, 并非专业的法律建议,不应完全依赖文中内容。本文仅用于概述总结关注事项,并未做到详尽无遗。依据本文任何内容采取行动前,敬请自行征询金融业人士或其他专业人士意见。

- Posted by AUSUN Finance

- On August 9, 2019

- 0 Comment