House & Land贷款申请详解

在澳洲购买房产时,大家有时会倾向买House & Land package或者买地自己建房,因为这样有可能可以得到印花税的一定减免,并且在购房的支出上可能也有一定程度的减少。那么,在申请House & Land的贷款时有什么需要注意的事项呢?本文会给出详细的解答。

在签了地的合同(Land contract)之后,很多人以为凭借地的合同就可以申请贷款了,其实不然。签订了合同之后只代表合同生效,但是到申请银行贷款时还有几个步骤。

首先,我们需要确认该区域或者地块是在银行可接受的范围之内。不同银行对不同的区域借贷有所不同,有些银行可能对某些区域的借贷有诸多限制,类似较低的借款比例甚至完全不借的情况,所以我们需要联系不同的银行以确认该区域或者地块在某银行的接受范围之内。在这里澳盛金融也建议大家在购房之前先和我们的注册贷款师取得联系,告知我们大概购买的区域,以避免产生不必要的麻烦。

在确认了银行可以接受物业之后,下一步我们要确认的就是什么时候该地块可以做估价(Valuation)。在很多情况下,虽然你已经购买了某块土地,但是由于诸多原因,该土地还不能进行估价,如果在这时候递交贷款也是毫无意义的。因为银行一定要确认该土地可以估价,才能做出贷款的批复。换言之,如果贷款申请递交,但是土地迟迟不能估价的话,贷款申请在一定的时间内就会过期,届时又需要重新提交所有的材料,费时费力。所以请大家一定要及时和自己的购房中介或者是开发商及时更新可做估价的时间,然后在根据时间递交贷款。

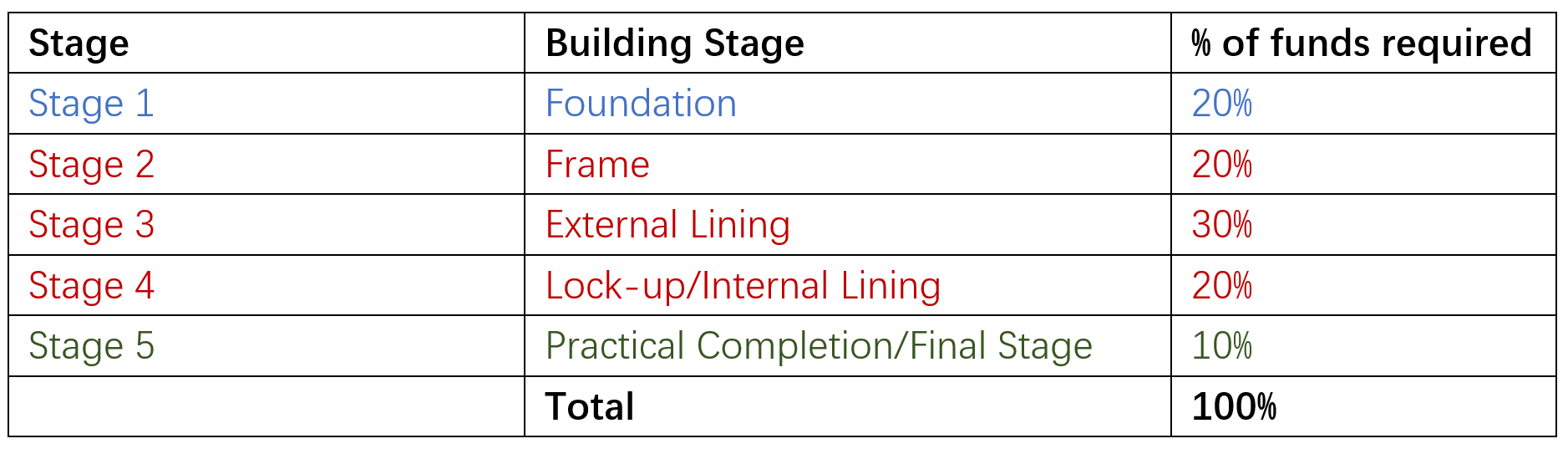

在签订房屋合同时,有一页需要特别注意,就是阶段性付款表(Progress draw payment table)。澳洲主流银行要求付款阶段的百分比中stage1的百分比不能超过20%,Stage 2至最后一个stage之前中每一个stage不能超过35%,最后一个stage至少要10%。下面的表格就是银行认同的一种付款方式,可供大家参考。如果在签订房屋合同的时候大家发现合同上的付款比例不符合银行标准,则需要通知builder做修改或者调整。银行很有可能由于付款比例不符合要求而拖后贷款的审理,从而导致不必要的延迟。

另外,有三份文件,在申请房屋部分的贷款时也必须递交给银行,它们是Domestic building insurance,planning permit以及Endorsed plan。第一份文件需要Builder去准备,后面两样文件需要让builder联系房屋所在地的council取得。

由于House & Land的特殊性,在申请贷款时所需的时间通常比一般贷款所需的时间要长。请大家在购买House & Land的物业时提前做好功课,联系我们的贷款师,从而高效地拿到银行的贷款批复。

- Posted by AUSUN Finance

- On September 27, 2018

- 0 Comment